最近好多人會分享關於透過申請長者生活津貼(長生津)令到退休生活多100萬。呢個熱門話題本身有更多人知的確係好事但係最近我發現好多人用呢個話題偷換概念!

當有唔小心超過資產審查少少嘅人需要重新規劃先再申請。但我發現正正喺呢個位置有唔少保險人偷換概念導致即將退休/已退休人士有機會蒙受損失!

因為部份打算申請長生津嘅老友記可能會透過年金計劃或者做保單逆按創造每月入息收入,同時又有長生津令到退休生活可以安心更多。

但係,最近我發現唔少保險人透過呢個方式進行儲蓄險嘅銷售。因為現時部份年金險同儲蓄險嘅結構一樣供款五年,第六年開始取錢。所以佢哋就同樣以一邊收長糧一邊收長生津方式進行銷售。

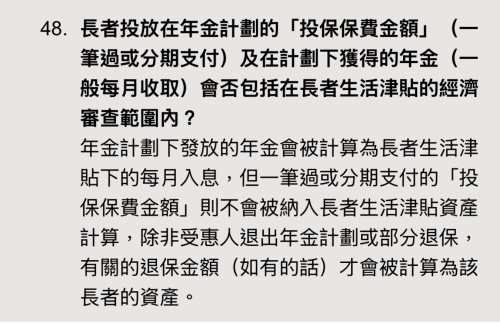

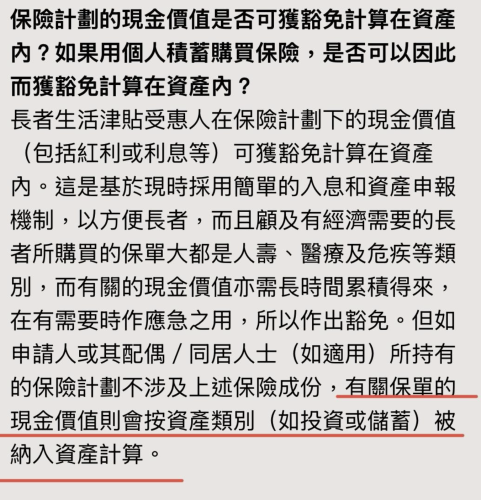

但係重點嚟啦,年金雖然會計入每月入息,但係入面嘅錢係唔會計入資產審查,而儲蓄保險嘅現金價值係會計入資產審查。

冇錯,儲蓄保險可能喺前期十年八年未有太大嘅現金價值,所以將超過嘅資產放入去可以符合資產審查,但係隨着時間,儲蓄保險嘅現金價值會愈來愈多,到時候人已經退休,但長生津就未必可以繼續領取。

本身年金搭配長生津的確令長者生活更加充裕同安心,但係長生津貼搭配儲蓄保險,一旦超過資產審查就會被取消長生津貼資格!咁呢個時候又有邊個負責呢?