9 月 20 日上午,美團點評將正式在港交所主板上市,發行價每股 69 港元,招股價範圍則介乎 60 至 72 元,融資 326 億港元。美團半日報 72.85元,升 5.5 %。

美團點評( 03690 )是內地的大型科技獨角獸,亦是繼小米之後,第二間同股不同權的新股。

美團點評暗盤昨日已開,美團股價曾高見 72.5 元,較招股價 69 元高 5.1%,每手 100 股帳面賺 350元。

王興創業路

美團創辦人王興,經歷了「校內網」和「飯否」的失敗,到了第三次創業才成功。

王興於 8 年前創立美團,以團購起家,慢慢擴張業務。現在已脫掉團購的標籤,主業務是內地主要線上至線下(O2O)平台美團,主營餐飲外賣業務。

用戶在平台上落訂單,並於線上完成付款,用戶可以在平台上掌握外賣狀況,類似香港的 Ubereats。中國已經十分流行這種外賣模式。

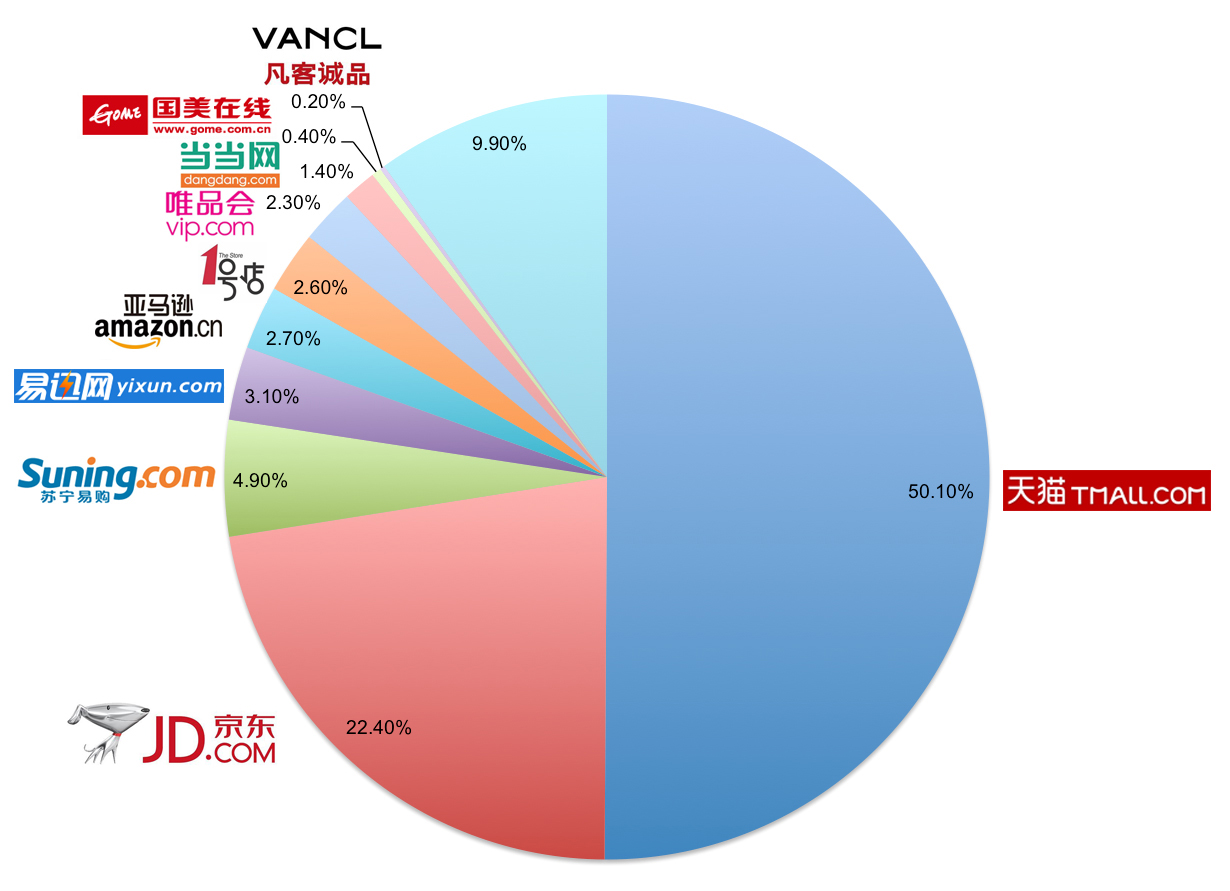

美團已是業界王者,市佔率近 6 成。美團也涉足酒店旅遊、網上零售及交通套票的業務。

據 CEO 王興所說,美團的終極目標是成為中國的 Amazon ,結合上線和下線的消費,成為包含食物與平台兩者的超級平台。

美團達致今天的成功並不容易。美團在團購時期,面對各大團購商家的競爭。現在又要升級接受與阿里、攜程等巨頭的挑戰。

從 2010 年創立美團直至今日,回顧這 8 年,美團點評如何走到在港上市的里程碑。

2010-2012年:第 3 次創業「美團網」

2010 :網購潮流

於2010年,「飯否」的未來還未確定。

王興踏上網購潮流,另起了團購網站「美團網」。

消費者可於美團網拿到低至一折的優惠。消費者消費後,商家拿著美團券到美團網結賬。

團購幫商家宣傳,節省下來的廣告成本,一部分讓利給消費者,一部分變成商家的利潤,剩下的就是美團的利益。三方可謂互惠互利。

此模式大為成功,美團從紅杉資本和阿里身上,共融資了6500億。

提外話,現正身於美國,紅杉資本的全球執行合伙人沈南鵬,寫下了一封信,恭喜王興。他於信中寫道,他一早已看好美團的發展。

2011:從熱轉冷

大家也想在團購市場,分一杯羹上。對手在 Groupon 的巨大光環下,紛紛進入市場。市場上共有團購網站 1728 家,行業淘汰的速度很快,每天還有數十家新公司入場。

美團的競爭對手彈藥也相當充足,他們在團購行業發起廣告大戰,投放過億的廣告費。

此時,美團在資金和市場份額上,都並非領頭者。吸收了過去「校內網」的教訓,美團沒有與他們鬥「燒錢」。

美團並沒有參與廣告大戰,而是把重心傾向網絡營銷和更新系統以減少銷售管理和人力成本。

誰都沒有料到,團購的從熱轉冷只需短短一年時間。

2011:寒冬

王興的判斷是,瘋狂燒錢不理性,競爭不能持續太久,團購資本市場的冬天要到了。

大部分快速崛起的團購網站正在進入寒冬,團購網開始大規模裁員、拖欠商家賬款。

這時美團主動出擊,推動員工加班及到更多地方推銷。為了讓員工更賣力工作,美團網開始實施全員持股計劃。

2011 年,美團銷售額比 2010 年升了 10 倍,美團確立了全國第一名的地位。

美團網副總裁王慧文的說法更加直接:「不是因為我們做得有多好,而是對手做得太爛。」

王興發現了電子商務的無限可能,服務和商品有龐大增長空間。

2012:穩住位置

為了確立美團的領先地位,王興於 2012 年強調「三高三低」的理念:高品質、低價格;高效率、低成本;高科技,低毛利。

這是相對 Groupon 高毛利、高成本的經營方法。亞馬遜已經證明瞭高科技、低毛利、大規模的巨大的商業價值。

市場數據顯示,整體團購毛利率不到 7%,而 Groupon 的毛利率接近 40%。為了做到盈利,王慧文定下的目標是毛利率8%,月銷售額達到 6 億。

這一年 OTO 概念開始興起,團購的業務可有加大的發展空間。王興當時認為,傳統電商的年是代在1998年,2010年是中國服務電子商務興起之時,2012年將會是服務電子商務的分水嶺。

對於美團來說,平台 95% 業務都是服務,目標是要做中國最好的第三產業電子商務企業,即服務業的電子商務。

2013 - 2015 : 試推外賣服務

2013:轉型

美團慢慢從團購的業務走到 OTO 的年代,在主力產品美團外,還推出了貓眼電影和美團酒店。試試開展 OTO 中的購買影票和酒店預訂服務,増長不錯。

其後,他們試行推出外賣服務。2013年年尾,美團外賣在美團北京主站測試上線。

當時,市場上餓了麼已經做了 3 年,剛完成 C 輪融資,競爭對手還有家美食會、易淘食和淘寶點點。

美團稱,外賣的市場規模是不亞於團購市場,美團外賣將快速擴張,未來三年投資10億,覆蓋100個城市,並和各城市當地的外賣配送團隊建立合作。

這是美團銷售團隊的優勢,因為美團要在各地組建外賣城市團隊。

外賣對美團來說,能與自己的現有業務形成協同效應,團購和外賣在商家上有很大的重合。

對商家來說,外賣不佔用餐廳門店面積,商家會把它視為一種額外收入。因此外賣服務是美團對餐飲商家在團購之外服務的一種自然延伸。

美團在2013年首次實現了年度盈利—儘管只是微利。

2014:巨頭進場

2014 年,絕大多數團購網站已經關閉,他們由百度及騰訊等巨頭所收購。

美團深怕巨頭進場,抓緊時間擴大規模。5 月,美團完成不到3 億美元的 C 輪融資,估值為 20- 30億美元。

王興還擔心,服務業受互聯網改造的速度和程度,市場上不斷有更多新興的模式出現,美團面臨的競爭對手會越來越多,越來越不一樣。

原本已經實現盈利的美團,由於繼續大規模投入而重新虧損。

2015:合併

2015年,競爭對手大力擴張:阿里計劃 60 億復活口碑網,百度宣佈未來三年要砸 200 億挑戰美團的市場地位。

美團為了不要落後於人,亦開托不同的業務。

在擴張速度加快的同時,美團融資困難的傳聞也在四起。最後,美團選擇與點評的合併,成為最大的到店餐飲服務平台—美團點評。

點評由騰訊投資,美團則由阿里投資。合併會令騰訊對美團的股份更高。華爾街日報還稱合併後的美團點評會進行新一輪融資,如果騰訊領投10億,阿里已經沒有了話語權。

另一方面,阿里計劃打造自己的 O2O 平台口碑,直接對抗美團的核心業務,阿里和美團形成暗戰。

美團一邊對外否認這些傳聞,一邊在內部開始了漫長的整合期。最後,點評的人於美團點評逐步退出。

2016 -2018 :漸上軌道,主打外賣平台

合併後的新集團得到了資本市場的肯定,估值大幅升高。美團點評獲 33 億美元融資。

另一邊廂,阿里巴巴正式成為美團點評的對手。阿里巴巴出售其美團點評股權,轉而以 12.5 億美元入股美團競爭對手餓了麼,佔股 28%成最大機構股東。

2016:調整

融資的同時,美團點評的整合調整變得更加頻繁起來。調整後,美團大眾點評強化了餐飲、綜合(即除餐飲外的本地生活服務)、酒店旅行三駕馬車,同時繼續建設生活服務電商平台。

美團點評將業務轉向外賣平台,慢慢洗脫團購業務的標籤。外賣的地位在美團也日漸提高,2016 年美團的餐飲外賣收入 53 億,佔據總收入的 40.8%。

王興認為美團點評已經成為中國前三大電商平台—每年 2.2 億人消費,和全國 1100 個城市的 400 萬個本地生活服務商合作,合計融資 55 億美元。

美團點評要實現和餐飲行業的深度融合,全面幫助餐飲商家提升經營效率,降低經營成本。這樣才可以與阿里餓了麼或百度抗衡。

2017:邊界

這一年,美團在原有的核心業務外,增加了打車、新零售等新業務,一直處在四處樹敵的狀態。

美團的外部戰線越拉越長,與滴滴、攜程、阿里、餓了麼,甚至京東,在打車、酒旅、外賣、新零售等領域同時展開競爭,期間百度外賣和餓了麼在8月完成合併。

外界對於美團邊界的爭議越來越多。

2017 年年中,美團點評剛剛整體盈虧平衡的時候,王興面對財經雜誌對外做了一次深度的訪談,正面談論了邊界和競爭的話題。

他認為,做打車是因為網約車不能完全滿足用戶的需求,基於位置的服務與美團的業務特徵契合;做新零售、線下開店也與客戶的需求和自己的業務能力相關。

王興喜歡以亞馬遜類比,他說亞馬遜一度做手機、搜索及Prime,也是一個很全面的競爭。美團如果不開拓新業務,也可以在一年之後規模盈利,但短期贏利不是他追求的目標。

在王興看來,唯一的檢驗標準是看各個業務做得好不好,而他覺得美團目每個業務的經營狀況都很好,同時有 200 億足夠的現金儲備。

王興當時這樣總結:外賣領域美團是第一,約佔 56% 的市場份額;到店餐飲和貓眼電影也是行業第一;酒旅業務的數目已經超過攜程,估計 1 – 2 年內會超過整個「攜程」、藝龍,加上「去哪兒」的數目;而重點發展的餐飲生態平台,還言之尚早,討論第一、第二的意義不大。

美團點評繼續擴張。

2018:上市

今年,美團點評常常傳出上市的傳聞。

3月時,路透社確認稱美團點評已選擇美銀美林、高盛和摩根士丹利,為赴港 IPO 做準備,預計最早今年晚些時候完成上市。

4 月,美團的邊界再次擴張,摩拜股東會議表決通過了美團點評收購案。王興接受了 the information 的採訪,報道稱這是他在2015 年以來首次接受西方媒體採訪。

他接受訪問時稱,用戶可以從亞馬遜或阿里巴巴的淘寶買到很多東西,但它們只是電子商務平台,只適用於實體商品,而美團是一個提供服務的電子商務平台。

他表示,他的目標是將用戶群體擴大一倍,跟隨中國新興的中產階層人群的步伐,才不會被財力雄厚的競爭對手所嚇倒。

此刻,外部的資本市場的環境已經發生變化,一級市場募資融資困難,國內互聯網行業出現一輪赴港上市潮,他們期望趕在市場更壞之前「上岸」。

6月,美團點評正式披露招股書。進入二級市場後,美團點評的發展會越來越透明。

截至 2017 年底,美團總交易額為 3570 億元,整體收入為 339 億,經調整淨虧損 28 億元。

在股權結構方面,王興持股 11.4386%,穆榮均持股 2.5141%,王慧文持股 0.7264% 。騰訊為第一大股東,持股 20.1363%,紅杉資本持股 11.4368%。其他投資者持股 53.7478%。

美團稱,將用募集的資金升級技術並提升研發能力,開發新服務及產品,選擇性地進行收購或投資與業務互補並符合策略的資產及業務,和用作營運資金及一般企業用途。

可是,美團的不確定性還很大。美團仍在持續虧損,並面對著大量尚未結束的戰爭,團購、外賣、酒店、旅遊、民宿、生鮮均在正面迎敵,而對手是阿里、攜程、滴滴等凶猛的巨頭。

美團想要像亞馬遜一樣,在高效率、低毛利的情況下,以大規模的運營建構自己的堡壘和超級平台。

而要順利完成整個超級平台的目標,「上市」只是一個新的開始。

Source: 界面新聞

Text by Fortune Insight

#FortuneInsight