對不少香港投資者而言,曼城是過去十年海外樓花投資的熱門戰場。

然而到了2026年春天,市場氣氛出現明顯轉折。

繼X1 Developments旗下Manchester Waters最後一期宣布延期及延後退款後,另一個曼城大型發展、由香港上市公司遠東發展策劃的Red Bank Riverside亦於3月確認交樓時間順延。兩個在港具知名度的項目,在相近時間出現進度調整,市場關注已不再局限於單一發展商問題,而是開始質疑:這是否英國樓市監管轉型期的「第一滴血」?

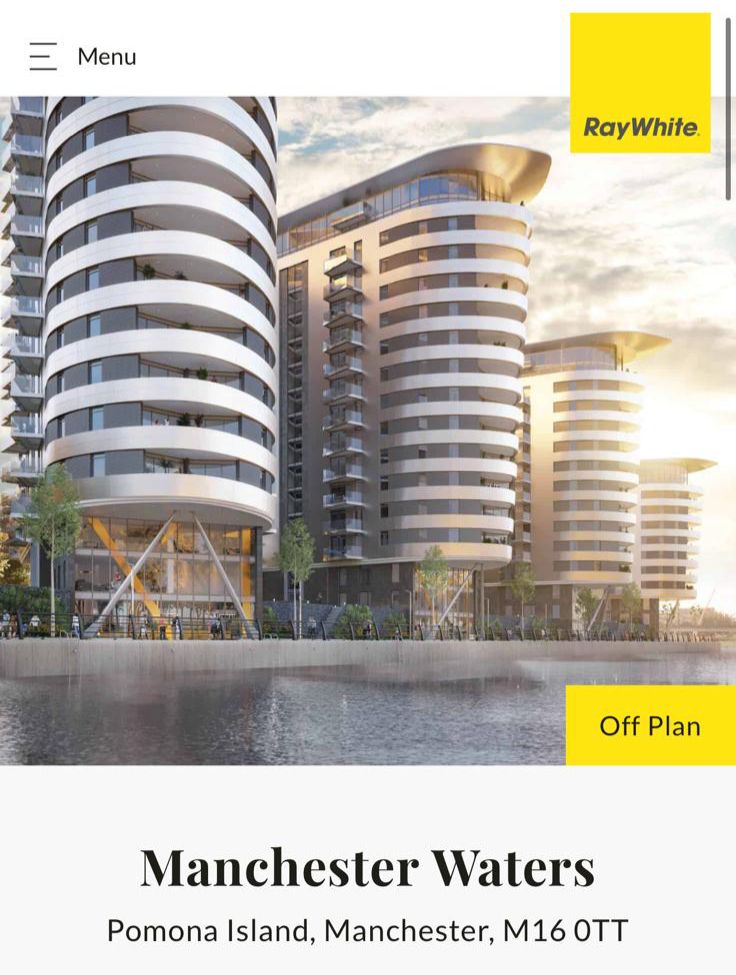

這些項目背後的推廣陣容,香港投資者其實並不陌生——Savills第一太平、CBRE世邦魏理仕、Peel Group、利斯蘇富比(List Sotheby’s International Realty)、Raeon International 利安環球、Ray White、Sakura Global等名字,曾多次在香港銷售場合出現。以Manchester Waters為例,當年來港推售時,品牌陣容完整、土地背景清晰,代理廣告鋪天蓋地,甚至包下銅鑼灣時代廣場大幅宣傳。不少買家正是因為這些「有名有姓」的售樓書而入市。

Manchester Waters延期 退款需等至2026年底

英國北部大型發展商X1 Developments於2026年2月11日發信通知買家,Manchester Waters最後一期(D及E座)將延期,而退款安排亦需延後12個月,至2026年底才可處理。

發展商表示,計劃將該期項目整體出售予私募基金,預期可產生1,700萬至2,200萬英鎊利潤,以保障退款安排。

對部分早年入市、原預期約2024年收樓的香港投資者而言,意味資金可能被鎖住近五年。期間經歷英國加息周期、匯率波動及市場氣氛轉變,投資預期與現實之間的落差,自然引發焦慮。

Manchester Waters當年在港推售時,由利安環球及利斯蘇富比率先舉辦發展銷售會,項目建築管理由Savills負責,並涉及Peel Group等大型土地持有者。這些國際品牌元素,曾為不少香港買家提供信心背書。

然而,情況並未止於延期本身。部分買家已於2026年3月11日前往Trafford Council與市議會官員會面,正式尋求意見及反映關注。會議紀錄顯示,市議會指出目前面對的問題「並非個別事件,而是當前高樓發展中的普遍現象」,並坦言地方政府對發展商並無直接干預權力,即使規劃獲批亦不能強制動工,同時確認發展商尚未就Tower D及E的重設計提交新的規劃申請。審批流程在補充資料及公眾諮詢下或需時長達12個月。

對香港投資者而言,這番表述無疑進一步動搖信心。當延期與重審被界定為制度轉型期的常態風險,曼城物業的吸引力自然出現降溫。多名買家亦在會面及私下交流中反映,實際保障遠較當初想像有限——地方政府無權介入工程進度,合約條款對買家保障空間狹窄,而聘請的英國律師在風險提示及程序把關方面亦未能提供實質協助。再加上發展商溝通次數有限、回應緩慢,令原本建立於品牌與制度信任之上的投資決定,正被迫重新評估。

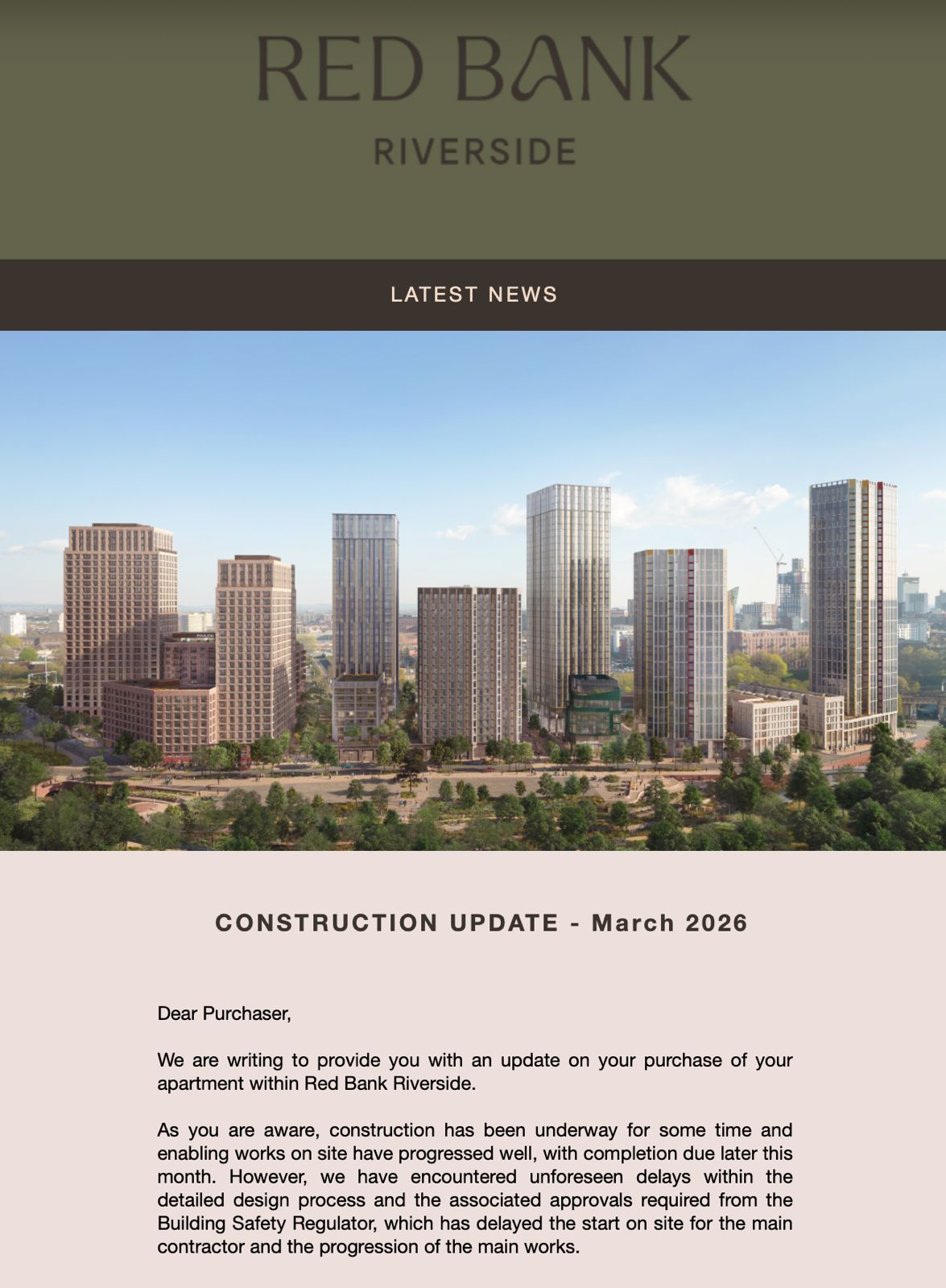

Red Bank Riverside同步延誤

遠東發展項目亦受新例影響

同月,另一曼城項目Red Bank Riverside亦發出最新建築進度更新,確認工程需延長時間。該項目由香港上市公司遠東發展(Far East Consortium)參與發展,總規模約1,550伙。

項目代表指出,由於《Building Safety Act》下的三階段審批程序(Gateway process)以及設計要求調整,原定2027年完成的Falcon樓座將延至2029年,Kingfisher則由2029年順延至2030年。

與X1不同,Red Bank並非涉及退款,而是整體交樓時間後移。然而,兩個曼城指標項目在相近時間因類似法規因素受影響,市場難免將之視為結構性訊號。

背後關鍵:Building Safety Act全面落實

JLL仲量聯行香港董事Felix Cheung指出,《Building Safety Act》源於2017年倫敦Grenfell Tower大火事故。相關改革自2021年展開,並於2025年前後逐步落實。

新制度要求高樓建築必須設置兩條防火樓梯,並須通過三階段安全審批,由Building Safety Regulator批准後方可進入下一步施工。

「最受影響的是那些已買地、沿用舊設計,但尚未全面動工的項目。」Felix表示。

他指出,X1及Red Bank原預期交樓時間均落在2025年尾至2026年初,與新法規全面落實時間重疊,因此成為制度轉型期下的代表案例。

不過,他強調,延誤並不等同「爛尾樓」,目前仍屬監管過渡期的適應現象。

港人買家:從信任到重新評估

建築師吳先生於2021年購入單位。他形容目前情況「遠非理想」,但仍選擇觀望,暫未加入英國買家群組行動。

資深投資者陳先生則坦言失望。他持有6個英國物業,其中5個位於倫敦。當年正因為Peel Group土地背景及多個國際品牌參與而入市,如今卻需重新評估風險。

另一名買家Candy則相對冷靜。她曾於同一發展商另一項目成功退款,因此對最終收回資金仍抱信心。

「他們一直有溝通,只是令人煩躁的是,我們不應為他們的成本上升買單。」

她亦批評英國律師服務質素,甚至有律師承認處理過程存在疏忽,令她對當地法律專業失去信任。

代理觀察:制度轉型期風險被放大

利斯蘇富比國際房地產香港董事總經理馬偉杰(Woody Mah)表示,在了解情況後曾赴英國實地考察,部分地盤尚未進入主體施工階段。

他指出,英國樓花延期並非罕見,但今次屬制度改革與資金壓力疊加下的特殊案例。

「海外投資風險最終由買家承擔,因此獨立律師審閱合約、檢視long stop條款尤其重要。」

監管風暴,是短期震盪還是信心考驗?

從市場層面看,Felix認為屬短期過渡現象。隨著發展商逐步適應新審批制度,延誤情況理論上會減少,倫敦市場目前亦未見大規模交樓延遲。

但心理層面的裂痕已然出現。

當曾在香港大力推售、品牌齊集的項目同時出現延期,對投資者而言,這不僅是時間成本問題,更是信任成本的重新計算。

英國樓花市場未至崩潰,但風險定價正在改變。

而這場監管轉型的第一批承受者,正是最早入場的海外買家。

相關新聞:英國樓市震撼彈:曼城大型發展商最後一期爆延遲一年退款 波及數十名港人買家