沽空機構Jehoshaphat Research於上周發表報告,指控創科實業(0669)操縱會計技功,誇大利潤,認為股價有60%至80%的下行空間。創科實業於午後發布長達11頁的研究報告反擊Jehoshaphat Research,批評報告片面及誤導,目標是打擊股東對公司及其管理層的信心,因而在股價下跌中得益。創科股價於午後升2.2%,暫報79.8元。

創科逐點反擊Jehoshaphat Research的指控。

1.Jehoshaphat指控創科不可能在沒有借助「操縱性會計」和「玩弄會計數字」的情況下,連續十年期間,每半年度的毛利率均有所增加。

創科回應指,公司營運週期依賴快速開發高利潤的新產品,而該等新產品將為額外策略投資提供資金,促進研發、開拓新產品、吸納駐店營銷專員、商店地區覆蓋率和地域擴張。毛利率增長和相關的策略性銷售及一般行政開支的再投資創造了良性循環,帶動毛利率有驕人增長。再投資的良性循環,加上專業Milwaukee工具業務及售後電池業務的持續強勁增長,為公司創造了有利組合並成為每年的利好因素。

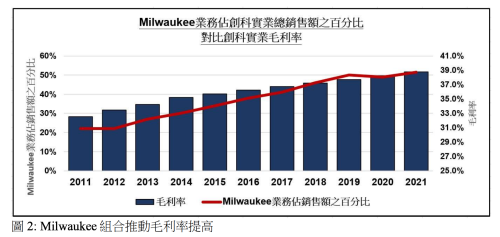

Milwaukee工具業務由2012年的9.65億美元增長至2021年的逾68億美元,在此期間的毛利率平均增長719個基點,如按當地貨幣計算,每年增長約20%。Milwaukee業務的快速增長與創科實業的毛利率持續一致改善。毛利率由2010年的32.2%上升至2021年的38.8%。在此期間,Milwaukee業務佔銷售額的比重由19%上升至2021年的超過50%。

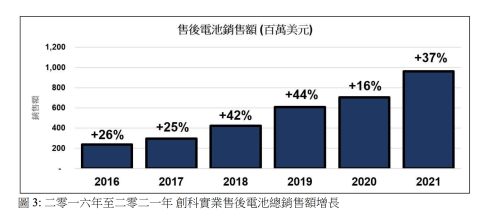

創科又指,第二個因素是公司高毛利率增長的售後電池業務增長。電池的毛利率甚至超越Milwaukee業務,過去6年一直以平均超過30%的速度增長。

2.Jehoshaphat指控創科過度資本化,使其產生極高的成本,為未來多年造成滾雪球效應。創科將要在日後為此成本付出龐大代價,因此公司過去的盈利比實際看起來好,但其未來的盈利將會更差。

創科回應指,公司沒有進行重大收購、承擔重組費用或發佈備考收益,財務報表反映了真實的經營活動。公司遵循聯交所財務報告準則,根據會計指引將遞延開發費用資本化,並按資產的預期經濟利益攤銷有關費用。此處理方式乃根據香港財務報告準則以及國際財務報告準則進行,有別於美國公認會計準則,後者要求將研究及開發費用支銷並列為期內成本。

創科又稱,研究的本質屬探索性,一向於損益表支銷並列為期內成本;而與商業可行產品開發相關的費用則會資本化,然後根據產品的預期生命週期攤銷,一般需三至五年。集團取得成功關鍵在於引進高品質及高利潤率的新產品。集團選擇作內部投資並使用內部產生的資產開發產品,其他公司則或會制定收購策略以收購外部知識產權或資產。因此,過去13年達致的13%複合年增長率,足證內部產品開發策略行之有效。

截至2021年12月31日,遞延開發費用的賬面淨值餘額為 5.724億美元。就合理及邏輯性而言,於2019年至2021年底的資本化總額為5.938億美元,雖然個別遞延開發費用的攤銷時間表是根據特定的估計產品生命週期釐定(一般需3至5年),但資產負債表上的金額大致顯示最近三年的活動,與已公佈的攤銷時間表一致。

3.Jehoshaphat指控創科以生產過剩產品「提升」毛利率,將會持續增加存貨水平。

創科回應指,公司的基本發展元素是透過「長尾策略」持續再投資,以提升網絡的 整體價值。隨著在系統加入更多利基產品,在銷量縮減的產品中,提高毛利率。此策略雖然表面上增加了未清庫存天數,因為產量較低、利潤率較高的產品庫存周轉 率低於毛利率較低的銷量較高的產品。這種「長尾策略」,加上維持為客戶提供98%以上服務水準的理念,使製成品存貨日數增加。

公司又指,如果在銷售前沒有成品庫存,將無法維持過去十年的銷售增長水平。雖然不少大型公司在在尾隨的基礎上分析庫存天數,但公司發現在前瞻性的基礎上查看庫存更為合適。從2014年到2020年,公司一直將成品庫存天數維持在 68 至 77 天的範圍內。

4.Jehoshaphat指控創科過往的盈利被誇大是因公司過度資本化或折舊不足,因此將開支轉移至較後期間。自2016年開始增加有形資產的可使用年期可見。 此外,物業、廠房及設備 (PP&E) 資產價值正在膨脹,引致要註銷未完全折舊的資產 。

創科回應指,公司在過去9年錄得大幅度的增長軌跡,需要大量投資以維持多個領域的增長勢頭,尤其是物業,廠房及設備。自2019年,投資超過 4.5 億美元於使用壽命超過十年的有形資產。截至於2021年底,四個類別佔物業,廠房及設備賬面淨值總額的 86.5%。未來還有幾個現正進行的項目,將在未來兩年內完成,預計公司的PP&E 將在2025年再次開始增加。

公司承認,間中會發現資產的賬面價值受損或未得到充分利用。在此情況下,公司會嘗試盡可能地收回資產在公開市場上的賬面價值。然而,就模具和工具類別等專有資產不會於市場上轉售,因此預計收益不能完全註銷。

創科又透露,2021年PP&E 沖銷額為 3,400 萬美元,其中 2,300 萬美元是完成及在建的工具和模具。由於模具是一種專有資產,僅為生產創科實業的產品而製造,絕不會將這些資產對外出售。因此僅會獲得用於製造模具的金屬的廢料價值。另外,公司重組了在中國及越南的生產基地,於是在 3,400 萬美元總額中,有 400 萬美元的辦公家具及固定裝置與此相關。

5.Jehoshaphat指控創科將當前成本撥入預付款項中,以延遲確認成本費用。

創科回應指,增加主要因為 於未來三至五年內確保關鍵部件供應的押金達到 1.515 億美元;用於支持在越南擴建建築和設備的押金為 4,900萬美元。

6.Jehoshaphat指控創科無視其自身關於壞賬撥備的會計政策以延遲確認成本費用。

創科回應指,在已發佈的財務報表中按發票交易日期保守地報告應收賬款賬齡。儘管由2018年至2021年之交易日起計賬齡超過 121 天的應收賬款總額增加,但由於一直能在超過 121 天的類別裡收回餘額,因此佔應收賬款總額的百分比從2018年5.8%下降到2021年4.3%。此外,在過去 2 年中註銷了數額不大的呆賬。 創科又稱,很幸運能與信守付款承諾優質藍籌客戶合作。

7.Jehoshaphat指控創科延遲(或錯過)支款給供應商情況激增,反映壓力。

創科回應指,對供應商的實際付款期限界乎 30 天到 120 天,但過去 6 個報告期的平均值為 112 天。為應付賬款周轉日是以時間點計算,因此可能會根據銷售時間和付款截止時間而波動,但沒有延遲或錯過付款或 其他情況的跡象。

創科重申,強烈否認所有指控,因為其包含多種誹謗性、偏見性、選擇性、不準確和不完整的陳述,並保留對Jehoshaphat及/或對報告負責的人採取法律行動的權利。

另外,創科將於收市後發布上季業績。